Boostez votre épargne en 2025 et 2026 !

Boostez votre épargne en 2025 et 2026 !

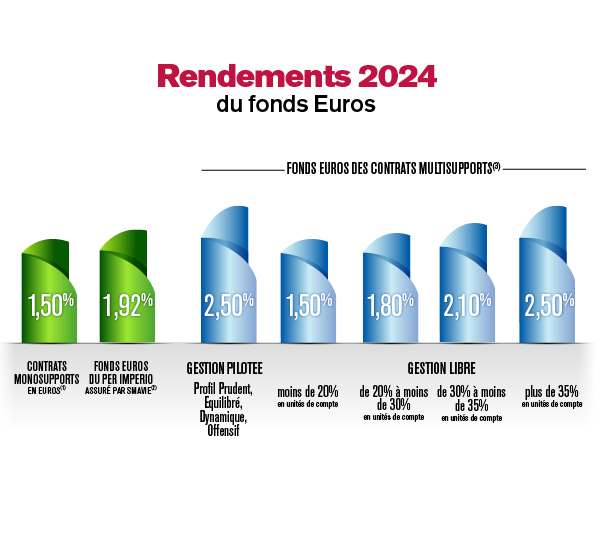

Vous recherchez un bon rendement pour votre épargne ?

Profitez de l’offre exceptionnelle d’Império du 1er juin au 31 décembre 2025 avec un double bonus* sur votre versement en euros :

- +2% ajouté, prorata temporis, au rendement du fonds euros qui sera distribué en 2025.

- +1% ajouté au rendement du fonds euros qui sera distribué en 2026.

*Offre soumise à conditions. Bonus appliqués au 31 décembre, nets de frais de gestion et bruts de prélèvements fiscaux et sociaux