2025 : une année globalement favorable pour l’épargne investie

Après plusieurs années marquées par des performances plus modestes sur les fonds en euros et une concurrence accrue d’autres produits d’épargne, les rendements de nos contrats d’assurance vie s’inscrivent de nouveau en nette amélioration. Cette évolution confirme le repositionnement de l’assurance vie comme une solution d’épargne à la fois performante, flexible et adaptée aux objectifs patrimoniaux des clients.

Des rendements en progression sur les fonds en euros

En 2025, le fonds en euros affiche des rendements en hausse significative (en fonction de la part d’U.C. investie). Cette dynamique s’explique par la remontée progressive des taux obligataires observée ces dernières années, permettant aux assureurs de renforcer la rémunération de leurs portefeuilles tout en misant sur la sécurité. Dans un environnement où la garantie du capital demeure un critère central pour de nombreux clients, cette amélioration constitue un signal positif. Le fonds en euros retrouve ainsi son rôle de support de référence, combinant prudence et rendement dans une logique d’épargne de moyen et long terme.

Une attractivité renforcée

Dans un contexte où les produits d’épargne réglementée (Livret A, LDDS, etc.) voient leurs taux progressivement s’éroder, avec une nouvelle baisse début février 2026, l’assurance vie retrouve toute sa pertinence. Grâce à sa fiscalité avantageuse, elle s’impose de nouveau comme un placement de moyen à long terme de référence, accessible aux clients souhaitant valoriser et structurer leur patrimoine. Véritable alternative aux solutions de court terme, l’assurance vie permet d’inscrire l’épargne du client dans une logique de projet, tout en offrant des perspectives de valorisation plus attractives.

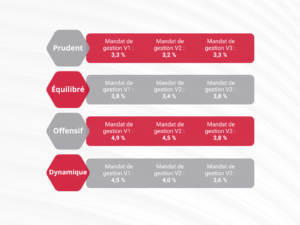

De bons résultats pour nos mandats de gestion

Dans ce contexte, les mandats de gestion pilotée proposés par Império Assurances ont enregistré des performances intéressantes sur l’année.

Les profils prudents ont bénéficié des bons rendements offerts par notre support en euros, les profils plus dynamiques profitant en outre de la bonne orientation des marchés actions et de taux :

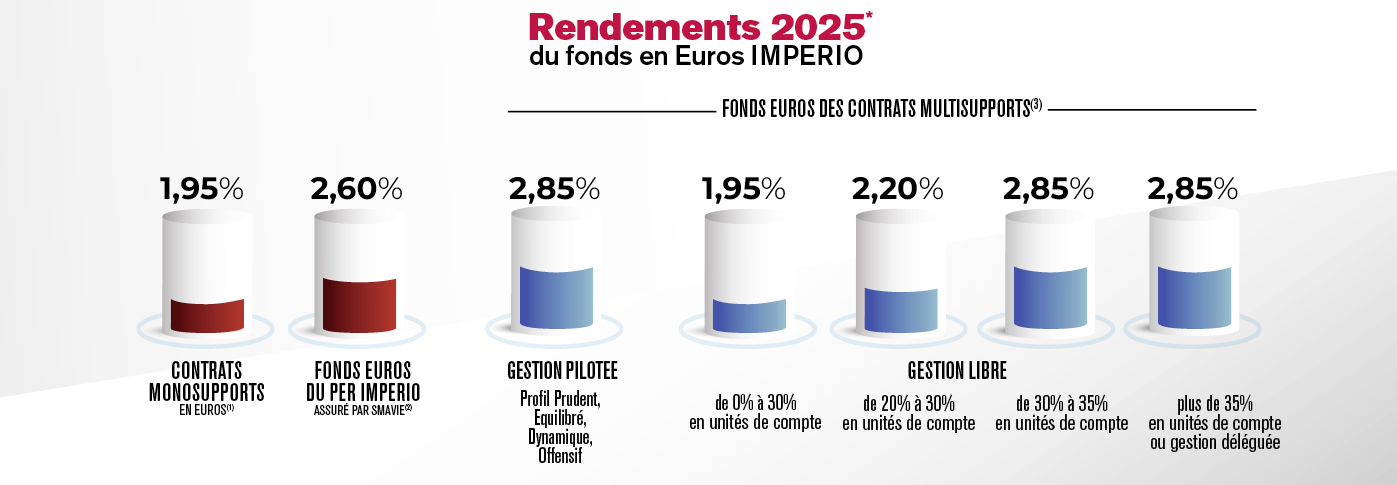

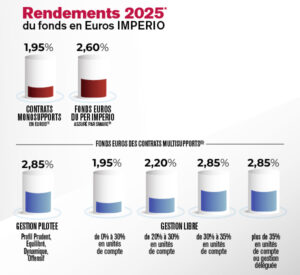

Un fonds euro toujours plus rémunérateur

Notre fonds euro a également bénéficié de la hausse des rendements financiers, délivrant un rendement allant jusqu’à 2.85% sur l’année 2025 en fonction du pourcentage d’unités de compte détenues dans le contrat, poursuivant ainsi sa progression des dernières années :

Les perspectives 2026

L’assurance vie retrouve toute son attractivité et s’impose à nouveau comme l’un des placements privilégiés des Français, portée par une enveloppe fiscale avantageuse et des perspectives de performance séduisantes.

Dans un contexte marqué par des incertitudes économiques et géopolitiques persistantes, la diversification reste essentielle pour lisser la volatilité et capter le potentiel des marchés. Les fonds en euros conservent, en parallèle, leur rôle de socle sécurisant, renforçant la pertinence d’une allocation équilibrée entre sécurité et recherche de rendement.

En 2026, je poursuis la diversification de mon épargne

Pour continuer à profiter de rendements attractifs sur le long terme, il peut être judicieux de maintenir une épargne bien répartie entre le fonds en euros et des supports plus dynamiques, comme ceux intégrés dans nos mandats de gestion pilotée. Império Assurances met à votre disposition une gamme complète de solutions d’investissement, accessibles directement ou via nos profils de gestion, afin de vous accompagner avec sérénité dans vos projets. Nous vous invitons à vous rapprocher de votre Conseiller habituel pour faire le point sur votre contrat et poursuivre, en 2026, la stratégie la plus adaptée à vos objectifs.

(1) Les contrats monosupports en euros plus anciens continuent de bénéficier de leur taux d’intérêt contractuel garanti, jusqu’à 4,5 %.

(2) Le PER individuel Império est assuré par SMAvie BTP. Império est filiale de SMAvie BTP et délégataire de gestion et distributeur du PER individuel.

(3) Contrairement au fonds en euros qui bénéficie d’une garantie en capital (au moins égale aux sommes investies nettes de frais), l’investissement en unités de compte présente un risque de perte en capital. L’Assureur ne s’engage que sur le nombre d’unités de compte mais pas sur leur valeur, celle-ci étant sujette à des fluctuations, à la hausse comme à la baisse, en fonction de l’évolution des marchés financiers.

* Les rendements et performances de l’année 2024 vont du 31/12/2024 au 31/12/2025. Tous les rendements et performances affichés sont nets de frais de gestion et bruts de prélèvements sociaux et fiscaux, et hors frais sur versements. Les rendements et les performances passés ne préjugent pas des performances futures et ne sont pas constants dans le temps.

Ces informations ne constituent ni un conseil d’investissement, ni un avis juridique ou fiscal.

Sorry, the comment form is closed at this time.